A股和美股,谁的估值更高?

A股和美股谁的估值更高?

美股持续创新高,指数处于历史最高点,无疑属于牛市;而A股经历了3年半的熊市,虽有反弹,依然在3000上下点徘徊,看起来美股估值应该更高,事实真的是这样吗?

1、估值中位数谁更高?

A股目前将近有5400只股票(加上北交所股票),美股也有5600多家上市公司 ,从上市公司数量上来说,A股和美股基本打了一个平手。

从交易场所来说,A股全国性的交易所有三个,分别是上交所、深交所和北交所;美国有三个全国性的股票交易所,分别是纽约证券交易所、美国证券交易所以及纳斯达克证券交易所。股票交易所数量中美两国也基本一致。

估值高低如何判断呢?我们采用的标准是估值中位数,也就是市盈率中位数,将A股5000多家上市公司的市盈率估值从上到下排序,处于最中间的那个股票的估值就是A股的市盈率中位数。

A股市盈率中位数是25倍,也就是有一半的股票估值高于这个倍数,也有一半的股票估值低于这个倍数,这个估值中位数高不高呢?这要和美股比较后才知道。

展开全文

美股的市盈率中位数是7倍,也就是有一半股票的市盈率高于7,也有一半的股票的市盈率低于7,美股的这个估值中位数可是远远低于A股。

美股处于牛市,指数是历史高点,而A股处于熊市末期,指数处于历史地位,双方的估值怎么会颠倒呢?A股的估值中位数反而还要比美股的估值中位数高出2倍多,这个结果是反常识的,事出反常必有妖,那么这个“妖”到底是什么?

2、A股的估值为何比美股高?

A股的估值比美股高的原因是什么?是结构性的,无论是A股市场还是美股市场,虽然股票数量众多,但是真正有一定营收规模的股票数量依然是少数,中美股票的估值差异来自于结构性的差异。

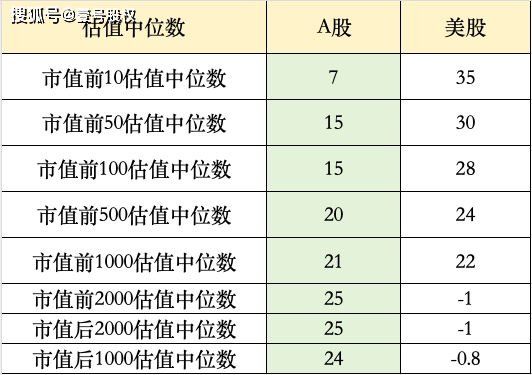

美股对于市值靠前的股票估值比较高,对于市值靠后的股票估值反而比较低,这一点在A股恰恰相反,对市值较大的股票估值反而比较低,但是对于市值较低的股票估值反而比较高。下图是对中美股市不同市值阶段的股票估值中位数对比数据图,市值前10的企业中,中美估值中位数分别是7和35,两者市盈率相差巨大,美股是A股的5倍。

这种差距随着股票样本扩大而缩小,比如市值前50的股票中,中美股票中位数分别为15倍和30倍,美股的估值是中国的2倍。样本扩大到100只的时候,中美股票估值中位数分别为15和28倍,美股依然是A股的近2倍,样本扩大到500的时候,中美股票估值中位数分别是20倍和24倍,双方差距迅速缩小,当样本扩大到1000只股票的时候,中美股票的估值中位数分别为21倍和22倍,两者基本是相当的。

但是当样本扩大到2000只的时候,中国股票估值中位数升高到25倍,而美股估值中位数则降低至负值,为-1,当我们用市值后2000只股票作为样本的时候,中美股票估值中位数是25倍和-1倍。这个结论就非常有意思了。

这背后也有中美资本市场上市条件不同而导致的原因,美国资本市场即便是没有盈利也是可以上市的,但是在A股以前是不行的,现在虽然也可以,但是并不是完全敞开大门,这就导致美股中46%的股票是亏损的,在A股这个比例只有22%。

但是即便我们剔除亏损的股票,最后得到的估值结论也是差不多的,美股的高估值主要给到了头部企业,而A股对市值居前以及业绩居前的企业估值并不高。

3、中美资产的定价不同

资本市场不仅仅是投融资市场,也是资产定价的市场,美国的资产明显定价更高,即便是相同行业差不多的企业,美国资产的定价也更高,比如都以互联网企业为例,腾讯是24倍,阿里巴巴的估值是25倍、京东14倍、拼多多是13倍,而亚马逊是45倍,Meta是29倍,谷歌是22倍,相同行业美国企业的估值明显高于中国企业,哪怕是在美股上市也是如此。

再来说银行业估值,A股的银行业基本是按照破产清算的价格来估值的,中国工农交建4大行的估值都只有6倍多,民生银行和招商银行更是只有四五倍的市盈率,四大银行的市净率更是只有0.65倍,破产清算都没有这么便宜。

美国也有银行类上市公司,比如摩根大通、美国银行、富国银行、汇丰银行以及花旗银行,这五家银行的市盈率分别为12、15、13、7和15,基本是中国同行的2倍估值。如果按照美国银行的估值水平,我们的银行估值还应该翻一倍。

再来看制造型科技企业,A股的宁德时代是新能源汽车产业中动力电池领域的领头羊,市场份额全球第一,这个行业地位和台积电在芯片领域的地位是差不多的,台积电如今的市盈率是31倍,宁德时代最近经过大涨之后也只有23倍,估值也只有台积电的三分之二。

再来看新能源汽车整车行业,美国的代表性企业是特斯拉,当前的估值是56倍,而中国的比亚迪是28倍,市盈率只有特斯拉的50%。

哪怕是在饮料消费领域也是如此,美国的可口可乐市盈率28倍,百事也有26倍,A股类似的企业是茅台,当前的估值是24倍。

中国资产定价低于美国,这背后有宏大的背景,数年前美国就主动实施脱钩计划,资本市场是非常明显的,要求美国资本逐步退出在美上市企业的中国企业,其中国企优先,这也是中国移动等企业从美国退市回归A股的本质原因。

中国移动回归A股后股价涨了一倍,但是当前的估值也只有16倍,而美国最大的宽带运营服务企业T-Mobile的估值是27倍。

中国股市要想慢牛,得对核心资产重新定价估值,这需要顶层设计,需要对资本市场进行脱胎换骨的重塑,其中的原则之一就是要对中国有信心,站在国家的利益上进行投资。

评论